")

أحد مشروعات الإسكان (مكة)

طلعت حافظ

سحر أبوشاهين - الدمام

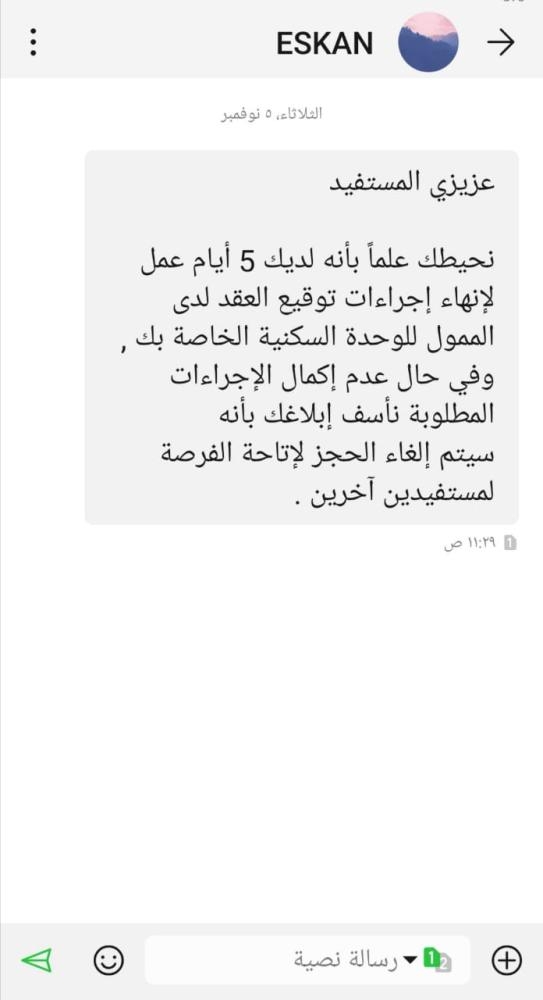

تسبب تأخر إجراءات البنوك في الموافقة على تمويل الحصول على منتج من منتجات وزارة الإسكان لمدد تصل إلى ثلاثة أشهر بحسب متضررين، مقابل تحديد الوزارة مهلة 45 يوما لإنهاء إجراءات الحصول على التمويل بعد حجز المنتج السكني، في سحب المنتج المحجوز من قبل مواطنين مما يهدد فرصتهم في امتلاك سكن بشروط ميسرة.

وأكد متضررون، بينهم موظفون حكوميون ومستحقون لقرض من صندوق التنمية العقاري، للصحيفة أنهم وبعد حجز منتج من منتجات وزارة الإسكان وكان هذا المنتج عبارة عن وحدة سكنية «منزل» توجهوا لأحد البنوك التي حددتها الوزارة كشريك لها في التمويل، وتقدموا بطلب الحصول على التمويل إلا أنه وبعد مرور شهر من التقدم بالطلب فوجئوا باتصال من الإسكان ينذرهم بسحب الوحدة السكنية خلال أيام ما لم يتم إنهاء إجراءات موافقة البنك على التمويل. وقالوا إنهم بعد مراجعة البنك أبلغوهم بأن طلبهم قيد الدراسة، وأبلغ بعضمهم بأنهم بحاجة لتحديث بياناتهم لأنه لا يظهر في النظام أنهم حجزوا منتجا سكنيا، مشيرين إلى أن البنك لم يطلب منهم هذا التحديث رغم ترددهم بشكل أسبوعي للمراجعة ورغم علمه بمهلة الـ45 يوما. وأضافوا بأن بعضهم سحبت الوحدات منهم بالفعل بعد أن تأخر البنك في إجراءاته حتى انتهت المهلة، والتي بعدها تسحب الوحدة آليا من خلال نظام الوزارة.

من جانبه قال الأمين العام للجنة الإعلام والتوعية المصرفية المتحدث باسم البنوك السعودية طلعت حافظ لـ»مكة» إن البنوك متجاوبة إلى حد كبير جدا مع تنامي الإقبال الملحوظ على امتلاك المواطنين للمنازل، ومن هذا المنطلق واكبت البنوك هذا التنامي الملحوظ ودعمته انسجاما مع رؤية المملكة الطموحة 2030 وبرنامج الإسكان، أحد برامج الرؤية، وأيضا تجاوبا مع جهود الوزارة الرامية إلى تعزيز نسبة تملك المساكن للمواطنين، ومما يؤكد ذلك النمو الجيد في الائتمان الذي ساهم بشكل كبير في دعم الإقراض العقاري، حيث نما بنسبة 21% خلال الربع الثالث من العام الحالي 2019 مقارنة بالفترة نفسها من العام السابق. ولكن في الوقت نفسه البنوك لدى منحها لأي نوع من أنواع التمويل سواء التمويل العقاري أم غيره، فهي ملتزمة بضوابط التمويل المسؤول وغيرها من الضوابط والإجراءات التي تتطلب دراسة الجدارة الائتمانية للتأكد من القدرة على تحمل الالتزامات المالية والوفاء بالالتزامات المترتبة عنها، مثل قيمة الأقساط الشهرية تفاديا وتجنبا لإثقال كاهل المقترض بالتزامات مالية، التي قد تنتهي بعدم قدرته على الوفاء بالالتزامات المالية لينتهي به الأمر إلى التعثر.

وتابع «كما أود التأكيد بأن البنوك لن تتأخر في إنجاز طلبات التمويل العقاري التى تتقدم إليها في حال اكتمال جميع المتطلبات واكتمال الشروط، وفي حال ثبوت حالات من التأخير في البت في القرار الائتماني سواء بالموافقة وبالذات في حال اكتمال الشروط أو بعدم الموافقة، فمن حق العميل الاستفسار عن أسباب التأخير، ولكل بنك وحدة أو إدارة متخصصة لتلقي شكاوى العملاء للبت فيها بعد التدقيق ويمكن للعميل الرفع بشكواه بالتأخير مع الاحتفاظ بمرجعية الشكوى، بحيث إن لم يصله الرد في وقت وزمن معقول ومناسب أو إن لم يكن الرد مقنعا له بدرجة كافية، يمكنه تصعيد شكواه لمؤسسة النقد العربي السعودي برقم مرجعية الشكوى عبر أكثر من قناة للنظر فيها وإن ثبت له الحق في شكواه وفي مطالبته سيحصل على حقه».

أبرز شكاوى المتضررين:

- سحب الوحدات نتيجة تأخر إجراءات البنوك تسبب في خسارتهم

- ضياع فرصة امتلاك مسكن نتيجة بطء إجراءات استيفائهم للشروط التي تطلبها البنوك

- تلقوا إنذارا من وزارة الإسكان بسحب الوحدات منهم

ملحوظة: مضمون هذا الخبر تم كتابته بواسطة صحيفة مكة ولا يعبر عن وجهة نظر حضرموت نت | اخبار اليمن وانما تم نقله بمحتواه كما هو من صحيفة مكة ونحن غير مسئولين عن محتوى الخبر والعهدة علي المصدر السابق ذكرة.

0 تعليق